Türkiye'de nisan ayında ilk el konut satışları 40 bin 306, ikinci el konut satış ...

TOKİ tarafından gerçekleştirilen “500 Bin Sosyal Konut Projesi”nin İstanbul ayağ ...

Mart ayında ülke genelinde toplam 113 bin 367 konut satışı gerçekleşti. ...

Türkiye'de Şubat ayı içerisinde ilk el konut satışları 37 bin 785, ikinci el kon ...

Türkiye Gazetesi'nden Necmi Çiçekçi'nin haberine göre Türk yatırımcıların son yı ...

Emlak Konut GYO, 2026 yılına özel “Hoş Geldin Evim Kampanyası”nı hayata geçirdi. ...

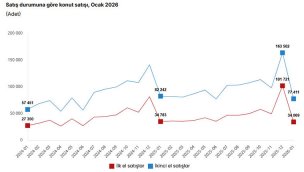

Türkiye genelinde 2026'nın ilk ayında ilk el konut satışları 34 bin 69, ikinci e ...

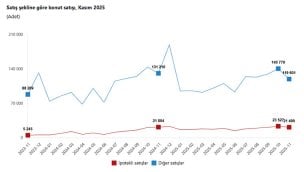

Türkiye genelinde Aralık ayında 254 bin 777, 2025 yılında ise 1 milyon 688 bin 9 ...

Asrın felaketinin ardından deprem bölgesinde yürütülen ‘asrın inşa seferberliği’ ...

İstanbul Başakşehir’de 40 konut için yapılacak müzayede 23 Aralık tarihinde TOKİ ...

Kasım ayında ipotekli satış yüzde 1,4 düşerek 21 bin 499 adet oldu. Ocak - Kasım ...

Türkiye genelinde konut satışları Kasım ayında bir önceki yılın aynı ayına göre ...

RAMS Türkiye, konut alım motivasyonlarını ve sektör eğilimlerini tespit etmek am ...

Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, “Yüzyılın Konut Proje ...

Konut satışları Ocak-Ekim döneminde %16,2 artarken, geçen sene Ekim ayına göre i ...

Yüzyılın Konut Projesi’ne başvuruların 905 bin 640'ı e-Devlet, 30 bin 519'u bank ...

Bir ev satın almaya karar vermeden önce mali gücünüzü mutlaka göz önünde bulundurmalısınız. Konut kredisiyle ev alırken, evin yüzde 20 - 25’i kadar bir tutarı peşinat olarak vermeniz gerekmektedir. Bundan başka, taşınma ve diğer masraflar için yeterince nakit paranız da olmalıdır. Bir yandan konut kredinizin geri ödemelerini yapıp, bir yandan faturalarınızı ödeyebileceğinizden emin olmalısınız. Bu ödemelerin mali durumunuzu sarsmaması için, konut kredisi taksitlerinin uzun vadeli kredilerde aylık gelirinizin yüzde 30’unu, kısa vadeli kredilerde ise yüzde 50’sini geçmemesi gerekmektedir. Hazırlayacağınız bir bütçe aracılığı ile aylık gelir ve giderlerinizin ne kadar olacağını hesaplayıp, ek bir yük oluşacak dönemlerde o yükü hafifletecek önlemler almalısınız. Planlama yaptığınız takdirde her durumda kazançlı çıkarsınız. Kendi bütçenizi hazırladıktan ve alacağınız evi beğendikten sonra, banka ile görüşüp hangi vadede ve ne kadar aylık ödemeli bir konut kredisi alabileceğinizi tespit edebilirsiniz.