Türkiye'de nisan ayında ilk el konut satışları 40 bin 306, ikinci el konut satış ...

TOKİ tarafından gerçekleştirilen “500 Bin Sosyal Konut Projesi”nin İstanbul ayağ ...

Mart ayında ülke genelinde toplam 113 bin 367 konut satışı gerçekleşti. ...

Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, sosyal medya hesabınd ...

Türkiye'de Şubat ayı içerisinde ilk el konut satışları 37 bin 785, ikinci el kon ...

Türkiye Gazetesi'nden Necmi Çiçekçi'nin haberine göre Türk yatırımcıların son yı ...

Emlak Konut GYO, 2026 yılına özel “Hoş Geldin Evim Kampanyası”nı hayata geçirdi. ...

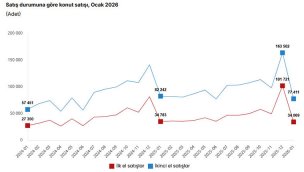

Türkiye genelinde 2026'nın ilk ayında ilk el konut satışları 34 bin 69, ikinci e ...

Türkiye genelinde Aralık ayında 254 bin 777, 2025 yılında ise 1 milyon 688 bin 9 ...

Asrın felaketinin ardından deprem bölgesinde yürütülen ‘asrın inşa seferberliği’ ...

İstanbul Başakşehir’de 40 konut için yapılacak müzayede 23 Aralık tarihinde TOKİ ...

Kasım ayında ipotekli satış yüzde 1,4 düşerek 21 bin 499 adet oldu. Ocak - Kasım ...

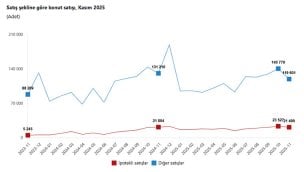

Türkiye genelinde konut satışları Kasım ayında bir önceki yılın aynı ayına göre ...

RAMS Türkiye, konut alım motivasyonlarını ve sektör eğilimlerini tespit etmek am ...

Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, “Yüzyılın Konut Proje ...

Konut satışları Ocak-Ekim döneminde %16,2 artarken, geçen sene Ekim ayına göre i ...

Konut kredisine başvuran kişilerden ödeme gücünü ispat etmeleri bekleniyor. Maaş bordrosu düşük olduğu halde ödeme gücü yüksek olan kişiler, ödeme güçleri paralelinde kredi alabilmek için bordro dışı gelirlerini belgelemelidir. Kredi onayı aşamasında, başvuruda bulunan kişinin toplam aile geliri, aylık ödemesi gereken borç miktarı ve zorunlu giderleri dikkate alınıyor. Kredi Kayıt Bürosu kayıtlarında geçmişteki bankacılık işlemlerine ilişkin herhangi bir olumsuz kaydı bulunmayan kişilere, aylık taksit tutarı ödeme gücü kapsamında kalan krediler kolaylıkla tahsis edilebiliyor. 18 yaşından küçük olanlara kanunen borçlanma ehliyeti olmadığından kredi verilmiyor. Ancak 18 yaşındaki birine konut alınacaksa, kredi 18 yaşından büyük bir yakınının adına çıkartılıyor. 60 yaş üzerindeki kişiler için sigorta primleri çok yüksek olurken, artan maliyetler nedeniyle finans kuruluşları bu tür kredilere sıcak bakmıyor. Kredi kullanan kişinin yaşıyla kredi vadesinin toplamının 65’i aşmamasına dikkat ediyor. Örneğin, 55 yaşındaki birisi maksimum 10 yıl vadeli kredi alabiliyor.