Türkiye'de nisan ayında ilk el konut satışları 40 bin 306, ikinci el konut satış ...

TOKİ tarafından gerçekleştirilen “500 Bin Sosyal Konut Projesi”nin İstanbul ayağ ...

Mart ayında ülke genelinde toplam 113 bin 367 konut satışı gerçekleşti. ...

Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, sosyal medya hesabınd ...

Türkiye'de Şubat ayı içerisinde ilk el konut satışları 37 bin 785, ikinci el kon ...

Türkiye Gazetesi'nden Necmi Çiçekçi'nin haberine göre Türk yatırımcıların son yı ...

Emlak Konut GYO, 2026 yılına özel “Hoş Geldin Evim Kampanyası”nı hayata geçirdi. ...

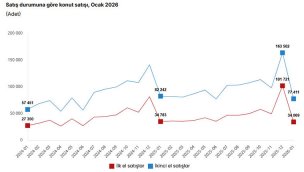

Türkiye genelinde 2026'nın ilk ayında ilk el konut satışları 34 bin 69, ikinci e ...

Cumhurbaşkanı Erdoğan, Yurt Dışı Müteahhitlik Hizmetleri Başarı Ödülleri Töreni’ ...

Türkiye genelinde Aralık ayında 254 bin 777, 2025 yılında ise 1 milyon 688 bin 9 ...

Asrın felaketinin ardından deprem bölgesinde yürütülen ‘asrın inşa seferberliği’ ...

İstanbul Başakşehir’de 40 konut için yapılacak müzayede 23 Aralık tarihinde TOKİ ...

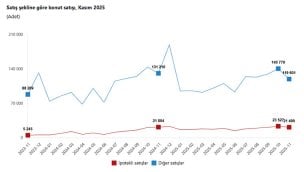

Kasım ayında ipotekli satış yüzde 1,4 düşerek 21 bin 499 adet oldu. Ocak - Kasım ...

Türkiye genelinde konut satışları Kasım ayında bir önceki yılın aynı ayına göre ...

RAMS Türkiye, konut alım motivasyonlarını ve sektör eğilimlerini tespit etmek am ...

Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, “Yüzyılın Konut Proje ...

Kredi alınacak finans kuruluşu tercihinde, faiz oranlarının yanı sıra komisyon, istihbarat ve ekspertiz ücreti, sigorta primleri gibi maliyetleri ve hizmet kalitesini göz önünde bulundurmak gerekiyor. Kredi faizleri düşük olan bankaların genelde komisyon tutarları ve diğer masrafları yüksek oluyor. Bu nedenle, sadece faiz oranlarına bakılarak banka seçimi yapılmamalı. Kredi sözleşmesi yapmadan önce, birkaç bankadan teklif alınması, aylık ödeme tutarlarının ve diğer yapılacak masrafların öğrenilerek kıyaslama yapılması faydalı olabilir. Konut kredisi vadesinin uzun olduğu düşünüldüğünde, finans kuruluşundan beklenen hizmet kalitesi, kolay ulaşım imkanları, alternatif bankacılık hizmetleri, zaman içinde ihtiyaç duyulabilecek diğer ürünlerdeki avantajları gibi konuları da dikkate almak gerekiyor. Konut kredisi alırken dikkat edilmesi gerekenler şunlardır: • Kredi vadesini kapsayan yıllık gelir ve gider bütçesi yapılarak maksimum ne kadar taksit ödenebileceği belirlenmeli. • Bütçeye uygun bir konut seçildikten sonra, farklı bankaların kredi alternatifleri araştırılmalı. • Konutun imar durumu ve yasaya uygunluğu incelenmeli. Gerekirse apartman yöneticileri ve eski sakinlerden bu konuda bilgi alınmalı. • Fiyat konusunda aldanmamak için, çevredeki emlakçılardan veya bölgeye ait emlak ilanlarından rayiç bedel araştırılıp belirlenmeli. • Finans kurumları kişinin alım gücü ve ekonomik yükümlülüklerine dikkat edeceği için özellikle kredi kartı harcamaları kontrol altına alınmalı. • Profesyonel kurum ve uzmanlardan yararlanılmalı.