Türkiye'de nisan ayında ilk el konut satışları 40 bin 306, ikinci el konut satış ...

TOKİ tarafından gerçekleştirilen “500 Bin Sosyal Konut Projesi”nin İstanbul ayağ ...

Mart ayında ülke genelinde toplam 113 bin 367 konut satışı gerçekleşti. ...

Türkiye'de Şubat ayı içerisinde ilk el konut satışları 37 bin 785, ikinci el kon ...

Türkiye Gazetesi'nden Necmi Çiçekçi'nin haberine göre Türk yatırımcıların son yı ...

Emlak Konut GYO, 2026 yılına özel “Hoş Geldin Evim Kampanyası”nı hayata geçirdi. ...

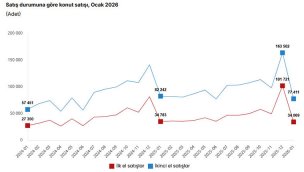

Türkiye genelinde 2026'nın ilk ayında ilk el konut satışları 34 bin 69, ikinci e ...

Türkiye genelinde Aralık ayında 254 bin 777, 2025 yılında ise 1 milyon 688 bin 9 ...

Endeksa’nın yapay zeka ile gayrimenkul değerleme hizmeti artık Yapı Kredi Mobil’ ...

Asrın felaketinin ardından deprem bölgesinde yürütülen ‘asrın inşa seferberliği’ ...

İstanbul Başakşehir’de 40 konut için yapılacak müzayede 23 Aralık tarihinde TOKİ ...

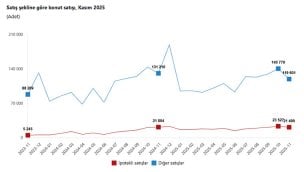

Kasım ayında ipotekli satış yüzde 1,4 düşerek 21 bin 499 adet oldu. Ocak - Kasım ...

Türkiye genelinde konut satışları Kasım ayında bir önceki yılın aynı ayına göre ...

RAMS Türkiye, konut alım motivasyonlarını ve sektör eğilimlerini tespit etmek am ...

Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, “Yüzyılın Konut Proje ...

Konut satışları Ocak-Ekim döneminde %16,2 artarken, geçen sene Ekim ayına göre i ...

Birbirini izleyen iki taksitte gecikmeye giden tüketicilere, banka ilk taksitin ödenmediği tarihten itibaren 5 işgünü içinde iadeli taahhütlü bir mektupla ihbarname göndererek uyarıda bulunuyor. Tüketici bu ihbarnameye rağmen bunu izleyen ikinci taksiti de ödemezse, banka bu kez noter kanalıyla ihtarname göndererek iki taksitin de ödenmesini talep ediyor. İhbarname ve ihtarnameler tüketicinin krediyi kullanırken gösterdiği tebligat adresine yapılıyor. İkinci taksitin ödenmemesi ve ihtarnamenin çekilmesinin ardından, banka 1 ay bekleme sürecine giriyor. Bu bekleme süresi içinde de tüketicinin ödenmeyen iki taksiti ödeyerek yasal takibe son vermesi mümkün. Ancak bu sürede de bir ödememe yapılmaması halinde banka bu kez yine noter kanalıyla ihtarname çekerek, bu kez kredinin tamamının ödenmesini isteme hakkına sahip oluyor. Bu durumda da banka alacaklarıyla ilgili yasal süreçleri (konuta el koyma, konutu satışa çıkarma ve haciz gibi) başlatabiliyor.