Krediyle konut almak için en ideal şehir Kocaeli!

Reidin.com, Türkiye'nin 7 büyük ilinde yaşayan ailelerin konut satın alma gücü ortaya koydu

REIDIN Konut Satın Alma Gücü Endeksi,Türkiye'nin en büyük nüfuslu yedi ilinden birinde yaşayan ortalama gelire sahip bir ailenin, farklı vadelerde konut kredisi kullanarak ortalama bir konut sahibi olup olamayacağını ölçen önemli bir ekonomik göstergedir.

İşte, ortaya çıkan en son sonuçlar…

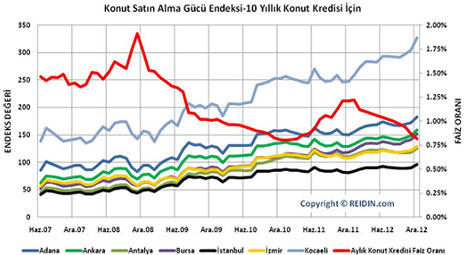

REIDIN'in 2007 yılından beri ay bazında hesapladığı Konut Satın Alma Gücü Endeksi; İstanbul, Ankara, İzmir, Antalya, Bursa, Adana ve Kocaeli'nde yaşayan ailelerin farklı vadelerde konut kredisi kullanarak ev sahibi olma potansiyellerini ortaya koyuyor.

Yapılan hesaplamalara göre,

- 100 ve üzerindeki endeks değerleri mevcut faiz oranı ile farklı vade yapılarında konut kredisi kullanılarak bir ev sahibi olunabileceğini gösterirken;

- 100'ün altındaki değerler ailenin mevcut finansal koşullarda konut kredisi kullanarak konut sahibi olamayacağına işaret etmektedir.

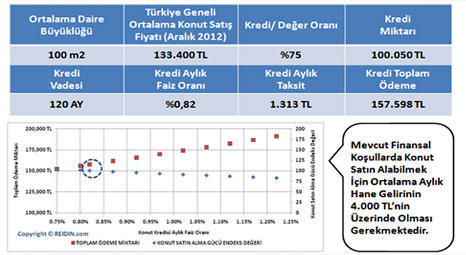

Yani 100'ün altındaki değerlerde, kredili yapılan konut satış işlemlerinde tüketicinin aylık taksit ödemelerinde sorunlarla karşılaşması beklenmektedir. 10 yıl vadeli konut kredisi için bir hesaplama örneği aşağıdaki gibidir:

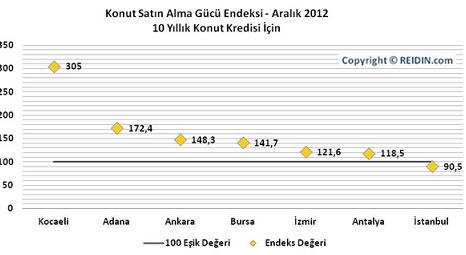

Diğer taraftan, Türkiye'nin yedi büyük ilinde son durum, aylık %0,82 konut kredisi faiz oranlarında Aralık 2012 verilerine göre, şu şekilde özetlenebilir:

Krediyle konut almak için en ideal ilimiz Kocaeli olarak ortaya çıkarken, İstanbullu ortalama bir ailenin bu yolla ev sahibi olmasında sıkıntılar yaşayacağını varsaymak mümkün. Genel olarak, diğer altı ilde ise 10 yıl vadeli konut kredisiyle ev sahibi olmak tamamen imkan dahilinde görünüyor.

Ancak bu tablo şimdiye kadar hep aynı değildi - 2007'den bu yana beklenildiği gibi düşen faiz oranları ile ters orantılı olarak rakamların hızla yükseldiğini yani konut satın alma gücünün arttığını gözlemlemek mümkün:

İstanbul: İstanbul, bugün halen 100'ün altında değer gösteren yegane büyük ilimiz olma sıfatına sahip. Zor yaşam koşullarına sahip olduğu herkesçe bilinen megapolümüz, konut kredisiyle ev sahibi olmak isteyen ortalama aileler açısından da zorluklar taşıyor. 41 olarak hesaplanan ilk değerinden bu yana artış gösteren ve Aralık 2012'de en yüksek göstergesine (96) ulaşan İstanbul, bugünlerde 100 eşik değerine yaklaşmıştır.

Ankara: Verilerin hesaplanmaya başladığı Haziran 2007'de Ankara için geçerli olan endeks değeri (aynı zamanda grafiğindeki en düşük rakam olan) 63 idi. Temmuz 2009'da 100'ün üzerine çıkan Ankara, giderek artan bir eğri çizerek bugün tavan değerine ulaştı.

İzmir: Hesaplanan ilk değeri 57 olarak kaydedilen İzmir, zamanla yükselen bir grafik çizerek nihayet Ağustos 2010'da 100 değerinin üzerine çıktı. Aralık 2012'de tavan değerine ulaşan İzmir 129 olan konut satın alma gücü endeks değeri ile 10 yıl vadeli konut kredisi kullanarak ev sahibi olma konusunda elverişli bir şehir olma unvanına sahip.

Adana: İlk olarak Temmuz 2007'de 100 değerinin üzerine çıkan Adana, en düşük değerini Kasım 2008'de 83 olarak gösterdi. Çeşitli iniş çıkışlarla da olsa, endeks değeri o zamandan beri artış gösterdi. Adana tavan değerine Aralık 2012'de 183 endeks değeri ile ulaştı.

Antalya: Başlangıçta 46'lık değeriyle düşük bir göstergeye sahipken, Antalya da Ekim 2010'da 100'ü geçerek, krediyle ev sahibi olma potansiyeli açısından yüksek değere sahip iller arasına katıldı. Antalya'nın da tavan değer göstergesi (125), tıpkı Adana'da olduğu gibi, Aralık 2012'de kaydedildi.

Bursa: Bursa da, görece düşük bir değerle başladığı grafiğine (53), Ağustos 2010'dan beri 100'ün üzerinde devam ederek en yüksek değerine Aralık 2012'de ulaştı (152).

Kocaeli: Haziran 2007'de hesaplanan ilk değeri dahi 100'ün üzerinde (139) gözüken Kocaeli, hiçbir zaman 100 değerinin altına düşmedi. Grafiği giderek yükselen Kocaeli, bugün 327 ile Türkiye'nin büyük illeri arasında konut kredisiyle ev sahibi olma bakımından en elverişli ilimiz. Diğer illere kıyasla, Kocaeli'nde yaşayan ortalama bir ailenin, konut kredisiyle alınan ortalama bir evin taksitlerini ödeme potansiyeli üç kat daha fazla diyebiliriz.

Yorum Yaz