Konutta faiz indirimiyle bir araba parası cepte!

Bazı bankaların konut kredisi faizlerinde indirime gitmesi vatandaşın cebine yarayacak.

Emlak Konut ile Gayrimenkul ve Gayrimenkul Yatırım Ortaklığı Derneği'nin (GYODER) başlattığı kampanyalar ve Cumhurbaşkanı Recep Tayyip Erdoğan'ın çağrısının ardından bazı bankaların önceki günden başlayarak konut kredisi faizlerinde indirime gitmesi vatandaşın cebine yarayacak.

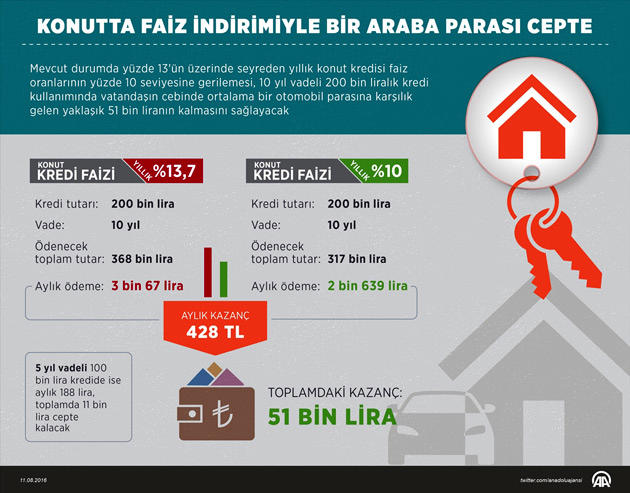

Mevcut durumda yüzde 13'ün üzerinde seyreden yıllık konut kredisi faiz oranlarının yüzde 10 seviyesine gerilemesi, 10 yıl vadeli 200 bin liralık kredi kullanımında vatandaşın cebinde ortalama bir otomobil parasına karşılık gelen yaklaşık 51 bin liranın kalmasını sağlayacak.

Emlak Konut ile GYODER'in Fetullahçı Terör Örgütü'nün (FETÖ) darbe girişimi sonrası ekonominin çarklarının dönmesi ve inşaat sektörünün canlılığını koruması amacıyla başlattığı seferberliğin ardından Cumhurbaşkanı Recep Tayyip Erdoğan, bankalara, konut kredilerinde yıllık faiz oranlarını yüzde 9'a doğru çekmeleri çağrısı yaparken, Başbakan Binali Yıldırım da konut kredilerinde faizi düşürmek için çalışmalara başladıklarını duyurmuştu.

Bu çağrılara kulak asan bankalar, konut kredileri faiz indiriminde sıraya girdi. Bankalar, önceki günden başlayarak faiz oranlarını aylık bazda yüzde 1'in altına çekti.

5 yıl vadeli 100 bin lira kredi çeken bir vatandaş 11 bin lira daha az ödeyecek

AA muhabirlerinin Türkiye Cumhuriyet Merkez Bankası (TCMB) verilerinden derlediği bilgilere göre, bankalarca konut kredilerine uygulanan ağırlıklı ortalama yıllık faiz oranı 29 Temmuz 2016 itibarıyla yüzde 13,7 düzeyinde bulunuyor.

Söz konusu oran geçen yılın başlarında yüzde 10 seviyelerinde iken, yüzde 10'un altını ise en son Temmuz 2013'te görmüştü.

Hükümetin yaptığı çalışmalar ve çağrıların tam karşılık bulması halinde yıllık konut kredisi faiz oranlarının yüzde 10'un altına inmesi bekleniyor. Bu da 5 yıllık 100 bin lira kredi çeken bir vatandaşın aylık 188 lira, toplamda ise 11 bin lira daha az ödemesi anlamına geliyor.

Söz konusu vade ve tutarda kredi çeken vatandaşın aylık ödemesi 2 bin 310 TL'den 2 bin 122 TL'ye, toplam ödemesi ise 138 bin TL'den 127 bin TL'ye gerileyecek.

Öte yandan, yıllık konut kredisi faiz oranlarının yüzde 13,7'lerden yüzde 10 seviyesine gelmesi halinde ise 10 yıl vadeli 200 bin lira kredi çeken bir vatandaşın her ay yaklaşık 430 lirası, toplamda ise 51 bin lirası cebinde kalacak. Söz konusu koşullar altında bankaya ödenen toplam miktar yaklaşık 368 bin liradan 317 bin liraya, aylık ödemeler ise 3 bin 67 liradan 2 bin 639 liraya inecek.

"Faize giden paranın cepte kalması, hem tasarrufları hem de tüketimi artırır"

Ziraat Yatırım Strateji Yöneticisi Bora Tamer Yılmaz, faize giden paranın cepte kalmasının hem tasarrufları hem de tüketimi artıracağını belirterek, "Konut alımında faize giden kısım ekonomiden alınan bir parça haline geliyor." dedi.

Yılmaz, Amerika, Almanya veya gelişmiş ülkelerde tasarruf oranlarının yüksekliğinde insanların konut edinebilmesinin etkili olduğunu vurgulayarak, şunları kaydetti:

"Türkiye'nin de tasarruf oranını artırmasının en önemli yolu insanları konut sahibi yapmaktan geçiyor. Bunun için de uzun vadeli kredinin verilebilmesi ve ödeme koşullarının vatandaşların gelirleriyle karşılanabilir bir yerde olması lazım. Bankanın mortgage kredilerinden zarar etmesi çok zor bir şeydir. Çünkü karşılığında duran bir varlık teminat gösterilmiştir. Bu yüzden de konut kredileri için faizlerin düşürülmesi durumunda riskler sınırlı kalacaktır.

Makroihtiyati politikalarla konut alacaklar için faizleri düşürmek mümkündür. İngiltere kriz sonrası bunu yaptı ve hem 'funding for lending (kredi veren bankalara fonlama desteği)' hem de 'help to buy (satın almada yardım)' adlı programlar açıkladı. Bankalar, satın almada yardım programı ile ilk kez konut alanlara devletin de desteğiyle teşvik vererek daha ucuza kredi sağladı. Bankalar da bu krediler karşılığında merkez bankasından daha ucuza likidite sağladı. İngiltere ekonomisi, Brexit öncesi bu sayede hızlı bir şekilde toparlanarak daha iyi bir hale geldi."

BDDK ile Finansal İstikrar Komitesinin kişiye göre limit uygulamasına işaret eden Yılmaz, Türkiye'nin makroihtiyati politikalar konusunda önde gelen bir ülke olduğunu, bu nedenle söz konusu uygulamanın konut kredilerine de uyarlanabileceğini ve kredilerin konutun fiyatı yerine kişinin özellikleriyle hesaplanabileceğini söyledi.

Yılmaz, konut sahibi yaptırmanın devletin halka karşı bir sorumluluğu olduğunu belirterek, "Bu hamle içinde bulunduğumuz demokrasiyi perçinleyen siyasi konjonktürle de uyumludur. Devlet yönetiminden gelen çağrılar haklı ve isabetlidir. Önümüzde İngiltere gibi somut bir örnek de var." diye konuştu.

"Maliye Bakanlığı teşvik edici mekanizma kurabilir"

Turkey Macro View (TMV) Consulting Yönetici Direktörü İnanç Sözer de konut kredisi faizlerinin yıllık yüzde 10 seviyelerine çekilmesine ilişkin, "Bu durum halihazırdaki duruma kıyasla yüzde 50 daha az faiz ödenmesini sağlar. O yüzden vatandaşa çok kıymetli ve ihtiyaç duyulan ciddi bir katkısı olur." dedi.

Sektörün uzunca bir süredir beklediği bir takım teşvik mekanizmalarının olduğunu, burada Maliye Bakanlığına da çok büyük rol düştüğünü ifade eden Sözer, konut kredilerinde faizlerin düşürülmesine yönelik yapılabilecek çalışmalara ilişkin de, "Maliye Bakanlığı teşvik edici mekanizma kurabilir, konut kredilerindeki faiz yükünün bir kısmı Hazine'ye aktarılabilir. Bu faiz maliyetini Hazine üstlenebilir ve geri kalanı da bankacılık sektörü üzerinden üstlenilebilir." diye konuştu.

Bunun KOSGEB ya da bazı ihracatçı sektörlerin teşvik mekanizmalarında da görülebildiğini ifade eden Sözer, sözlerini şöyle sürdürdü:

"Kamu bankaları üzerinden bir kredi kullandırım mekanizması oluyor. Bu kredi maliyetinin bir kısmını Hazine kendi üstleniyor. Konut için de belki böyle bir şey düşünülebilir. Bunun dışında BDDK ve TCMB bünyesinde konut kredileri için likidite kolaylıkları ya da ayrılan karşılıklar gibi bazı makroihtiyati para politikası araçları yoluyla katkı sağlanabilir. Aynı zamanda rekabet koşullarının iyileştirilmesi adına kamu bankalarının katalizör bir katkı yapması da konut kredisinde faizlerin yüzde 10'un altına inmesini kesinlikle mümkün kılabilir."

Türkiye'de maliye ve makroihtiyati politika araçlarıyla alınabilecek çok fazla yol bulunduğunu, ekonomiyi teşvik etmek için çok ciddi bir manevra alanı olduğunu vurgulayan Sözer, Türkiye'de tasarrufların düşüklüğü nedeniyle bankacılık sektörü mevduat piyasasında rekabetin çok üst düzeyde olduğuna işaret etti.

Sözer, "Bankacılık sektörü yoğun rekabet koşulları nedeniyle mevduat faizlerini düşüremiyor. Çünkü mudi 'Ben daha yüksek faiz talep ederim' diyor. Bu nedenle de öncelikle mevduat faizlerinin nasıl aşağı çekileceği önemli olacak. Maliye Bakanlığı ve kamu otoriterlerine bu noktada da büyük görev düşüyor. Türk halkı düşük faize razı olursa sektörün de kredi faizleri yoluyla buna çok hızlı bir şekilde adapte olacaktır diye düşünüyorum." ifadelerini kullandı.

TCMB verilerine göre, Ocak 2013'ten bu yana her ayın son haftası için belirlenen ağırlıklı ortalama yıllık konut kredisi faiz oranları şöyle:

Tarih | Konut kredisi faiz oranı (%) |

25.01.2013 | 9,66 |

22.02.2013 | 9,56 |

29.03.2013 | 9,07 |

26.04.2013 | 8,99 |

31.05.2013 | 8,48 |

28.06.2013 | 8,3 |

26.07.2013 | 9,31 |

30.08.2013 | 10,03 |

27.09.2013 | 10,89 |

25.10.2013 | 10,9 |

29.11.2013 | 10,51 |

27.12.2013 | 10,73 |

31.01.2014 | 11,69 |

28.02.2014 | 13,35 |

28.03.2014 | 13,63 |

25.04.2014 | 13,34 |

30.05.2014 | 12,69 |

27.06.2014 | 12,02 |

25.07.2014 | 11,24 |

29.08.2014 | 11,03 |

26.09.2014 | 10,77 |

31.10.2014 | 10,77 |

28.11.2014 | 11,08 |

26.12.2014 | 11,03 |

30.01.2015 | 10,91 |

27.02.2015 | 10,75 |

27.03.2015 | 10,95 |

24.04.2015 | 10,98 |

29.05.2015 | 11,6 |

26.06.2015 | 12,14 |

31.07.2015 | 12,33 |

28.08.2015 | 12,93 |

25.09.2015 | 13,74 |

30.10.2015 | 14,41 |

27.11.2015 | 13,86 |

25.12.2015 | 14,07 |

29.01.2016 | 14,41 |

26.02.2016 | 14,43 |

25.03.2016 | 14,44 |

29.04.2016 | 14,13 |

27.05.2016 | 13,93 |

24.06.2016 | 13,79 |

29.07.2016 | 13,72 |

Yorum Yaz